Obtenir un prêt immobilier représente souvent une étape fondamentale dans la vie d’un acheteur. Choisir la bonne assurance prêt immobilier peut s’avérer tout aussi déterminant. Cette couverture financière protège l’emprunteur et sa famille en cas d’imprévus, mais elle peut aussi impacter le coût global du prêt.

Plusieurs critères méritent une attention particulière. Parmi eux, on trouve les garanties proposées, le coût des primes, les exclusions de garantie et les délais de carence. Comprendre ces éléments permet de prendre une décision éclairée et de s’assurer une tranquillité d’esprit tout au long de la durée du prêt.

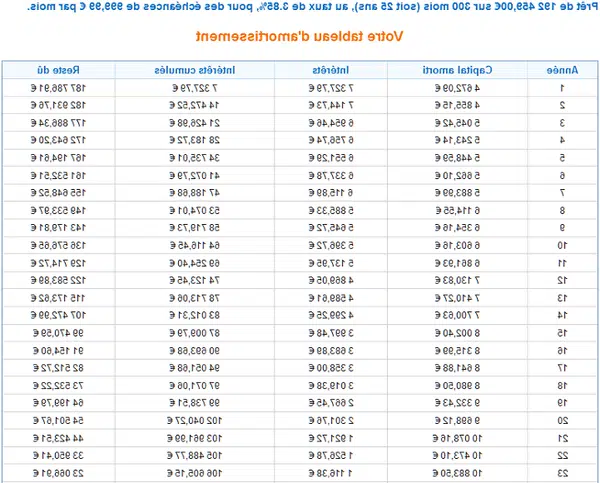

A découvrir également : Qu'est-ce que le crédit hypothécaire ?

Plan de l'article

Les garanties essentielles à vérifier

L’assurance emprunteur peut inclure diverses garanties, chacune répondant à des besoins spécifiques. Voici les principales notions à vérifier :

- Garantie décès : couvre le remboursement du capital restant dû en cas de décès de l’emprunteur. Cette garantie assure la tranquillité des proches en évitant qu’ils ne supportent le poids financier du prêt.

- Perte Totale et Irréversible d’Autonomie (PTIA) : intervient lorsque l’emprunteur se trouve dans l’incapacité totale et définitive d’exercer une activité rémunératrice et nécessite l’assistance d’une tierce personne pour les actes de la vie quotidienne.

- Invalidité Permanente Totale (IPT) : prend en charge le remboursement du prêt si l’emprunteur devient invalide à plus de 66 %, l’empêchant ainsi de travailler de manière durable.

- Invalidité Permanente Partielle (IPP) : couvre l’invalidité partielle, généralement comprise entre 33 % et 66 %, affectant la capacité de l’emprunteur à exercer son métier.

- Incapacité Temporaire Totale de travail (ITT) : garantit le remboursement des échéances du prêt en cas d’arrêt de travail temporaire, sous réserve que cet arrêt soit total et qu’il dure plus de trois mois.

- Garantie perte d’emploi : optionnelle, elle couvre tout ou partie des mensualités en cas de licenciement de l’emprunteur. Considérez cette garantie si votre secteur d’activité est particulièrement volatile.

Pour obtenir un devis en ligne, plusieurs plateformes permettent de comparer ces garanties en fonction de votre profil et de vos besoins spécifiques. Assurez-vous de comprendre les exclusions et les délais de carence associés à chaque garantie pour éviter les mauvaises surprises.

A voir aussi : Le rachat de crédits travaux : une solution pour mieux rééquilibrer ses finances !

Les critères financiers à considérer

Lors de la souscription d’une assurance emprunteur, plusieurs critères financiers doivent être pris en compte pour optimiser votre choix. Voici les principales notions à examiner :

- Le coût total de l’assurance : comparez les primes mensuelles proposées par différents assureurs. Le coût total de l’assurance emprunteur peut varier significativement en fonction de votre âge, de votre état de santé et de la durée du prêt.

- Le taux annuel effectif de l’assurance (TAEA) : ce taux permet de comparer le coût de l’assurance entre différentes offres. Il inclut l’ensemble des frais liés à l’assurance emprunteur et facilite la comparaison des offres.

La fiche standardisée d’information (FSI)

La fiche standardisée d’information (FSI) est un document clé à demander à votre assureur. Elle décrit les principales caractéristiques du contrat d’assurance emprunteur, incluant les garanties proposées, les exclusions, et les délais de carence. Elle vous aide à comprendre les différences entre les offres et à faire un choix éclairé.

La fiche personnalisée

Chaque établissement prêteur fournit une fiche personnalisée précisant ses exigences spécifiques en matière de garanties. Cette fiche est essentielle pour s’assurer que le contrat d’assurance que vous choisissez répond aux critères du prêteur. Consultez attentivement cette fiche pour éviter tout refus de la part de la banque.

Les recommandations du Comité Consultatif du Secteur Financier (CCSF)

Le Comité Consultatif du Secteur Financier (CCSF) fixe les critères pour l’équivalence du niveau de garantie en assurance emprunteur. Suivez ces recommandations pour garantir que l’assurance choisie offre un niveau de protection adéquat et conforme aux exigences réglementaires.

Les démarches pour souscrire et changer d’assurance

Souscrire une assurance emprunteur nécessite de suivre plusieurs étapes majeures. D’abord, présentez un contrat externe avant l’émission de l’offre de prêt, c’est la démarche de déliaison. Cette initiative permet de ne pas être lié à l’assurance proposée par la banque prêteuse.

Après l’émission de l’offre de prêt, vous pouvez demander une substitution. Cette démarche permet de changer d’assurance emprunteur même après avoir signé votre offre de prêt. La loi Lemoine, en vigueur depuis 2022, renforce cette possibilité en permettant de changer d’assurance à tout moment, sans frais ni pénalités. Elle s’ajoute à la loi Lagarde qui, depuis 2010, permet de choisir librement son assurance emprunteur au moment de la souscription d’un crédit immobilier.

Les étapes à suivre

- Comparer les offres : utilisez des comparateurs en ligne ou faites appel à un courtier pour évaluer les différentes offres du marché.

- Présenter les garanties équivalentes : assurez-vous que les garanties du nouveau contrat soient équivalentes à celles exigées par votre établissement prêteur.

- Soumettre votre demande : transmettez la nouvelle proposition d’assurance à votre banque pour validation.

- Résilier l’ancien contrat : une fois la nouvelle assurance acceptée, résiliez l’ancien contrat en respectant les délais de préavis.

Points de vigilance

Quelques points méritent une attention particulière :

- Le questionnaire de santé : certaines assurances requièrent un questionnaire médical. Répondez avec précision pour éviter d’éventuelles exclusions de garanties.

- Les délais de traitement : anticipez les délais de traitement de votre demande de substitution pour éviter toute interruption de couverture.