Lorsque vous contractez un prêt immobilier, il y a beaucoup de choses à considérer et la souscription ou non à une assurance en fait partie. Nous en entendons tous parler ou avons dû la lire sur les papiers que nous signons lors de l’achat d’une maison. L’assurance hypothécaire peut ajouter une couche de sécurité aux finances de votre maison, mais de quoi s’agit-il ? Dans cet article, nous tenterons de répondre à la question la plus fréquente : comment fonctionne l’assurance du prêt immobilier et l’assurance est-elle obligatoire ?

Plan de l'article

Comment fonctionne une assurance de prêt immobilier ?

L’assurance de prêt immobilier est généralement incluse dans les paiements mensuels. Pour savoir combien elle coûte chaque mois, vous devez connaître le coût annuel de l’assurance hypothécaire, puis le diviser par 12. Vous trouverez le coût annuel de l’assurance hypothécaire dans vos documents de clôture ou auprès de votre courtier en prêts hypothécaires.

Lire également : Pourquoi devriez-vous suivre des blogs sur l’investissement immobilier ?

Si vous payez votre assurance de prêt immobilier mensuelle en plus de votre paiement mensuel, envisagez d’augmenter votre paiement hypothécaire afin d’accroître votre capital plus rapidement. Si vous avez un prêt à taux fixe, cette option réduit le montant des intérêts payés pendant la durée du prêt.

Vous pouvez également choisir de payer l’assurance hypothécaire en une somme forfaitaire lorsque vous signez votre prêt à la clôture. C’est ce qu’on appelle l’assurance hypothécaire à prime unique et c’est une bonne option si vous ne voulez pas économiser de l’argent pour une mise de fonds ou faire des paiements supplémentaires pendant l’année.

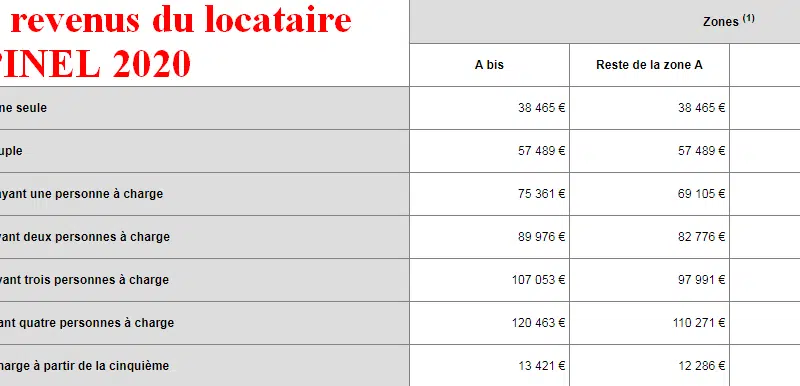

A voir aussi : Devenir propriétaire : les dispositifs d'aides disponibles en 2023

L’assurance est-elle obligatoire pour un prêt hypothécaire ?

Il n’existe aucune obligation légale de souscrire une assurance hypothécaire au moment de l’octroi de votre prêt. En théorie, les banques qui vous financent ne peuvent pas vous y obliger. Cela ne l’empêche pas de vous rappeler l’importance de cette garantie supplémentaire pour votre prêt immobilier.

Néanmoins les banques exigent une assurance prêt immobilier comme condition pour délivrer leur prêt. L’assurance fait partie du coût du crédit et a donc un impact sur le coût total du projet.

Le taux d’intérêt appliqué à votre prêt dépend du niveau de risque représenté par votre dossier. Ce risque peut être réduit par la souscription de garanties supplémentaires.

C’est notamment le cas pour les prêts émis avant 2010 qui ne bénéficient d’aucun délai de remboursement en période de chômage ou d’arrêt temporaire de travail. Dans ce cas, si l’emprunteur se retrouve au chômage, l’assurance doit prendre en charge les mensualités et ainsi protéger l’emprunteur et sa famille d’une éventuelle expulsion en cas de perte totale de revenus et donc d’incapacité à rembourser votre crédit.

Pourquoi assurer son prêt immobilier ?

Cela peut sembler une dépense inutile qui s’ajoute à d’autres frais lors de l’achat d’une maison. Toutefois, il vaut mieux l’avoir que de ne pas l’avoir au cas où vous ne pourriez pas effectuer vos paiements hypothécaires. Si vous n’avez pas assez de liquidités pour rembourser le prêt en cas de problème, l’assurance prêt hypothécaire vous aidera à protéger votre investissement immobilier afin que vous ne perdiez pas tout.

L’assurance hypothécaire a pour but de protéger un emprunteur en cas de difficultés financières qu’il pourrait rencontrer lors du remboursement de son prêt. Elle lui permet de bénéficier d’une garantie qui le remboursera si nécessaire et ainsi d’éviter une procédure de saisie par la banque.

L’assurance hypothécaire consiste notamment à rembourser le capital restant dû au moment du décès ou de l’invalidité totale ou partielle de l’emprunteur, mais aussi en cas de perte d’emploi ou même de divorce. Bien évidemment, la mise en œuvre de ces garanties est soumise à certaines conditions qui dépendent de chaque offre et varient d’un assureur à l’autre. Néanmoins, elles sont toujours mentionnées en toutes lettres dans le contrat établi au moment de la signature.

La couverture accordée par les établissements financiers varie en fonction des cas et sera plus importante lorsque le bénéficiaire décède avant la date de clôture de son contrat. En effet, dans ce cas, c’est souvent jusqu’à 100% du capital restant dû qui est remboursé.

Peut-on changer d’assurance emprunteur ?

Vous pouvez changer d’assurance de prêt et il est même recommandé de le faire car cela vous permet de faire des économies sur vos mensualités et/ou d’obtenir une couverture encore plus performante (par exemple concernant l’invalidité). Il n’est pas obligatoire de signer votre assurance de prêt auprès de votre banque.

Si vous avez signé votre assurance de prêt avec une compagnie d’assurance et qu’elle n’est pas obligatoire pour l’octroi de votre crédit, vous pouvez la résilier. Vous pouvez alors modifier le contrat et en souscrire un nouveau auprès de l’assureur de votre choix. Vous devez toutefois en informer l’assureur par écrit (lettre ou courriel) au moins deux mois avant la fin de votre période de renouvellement.

Si vous souhaitez changer d’assurance emprunteur, vous devrez vous adresser à un courtier indépendant (non affilié à votre banque) ou directement à une mutuelle ou un assureur spécialisé dans l’assurance emprunteur. Si vous envisagez de changer d’assurance de prêt, n’oubliez pas que certaines banques n’acceptent pas le transfert de l’assurance de crédit à une autre compagnie et peuvent vous demander de refinancer tout ou partie de votre prêt.

Quel est le prix d’une assurance emprunteur ?

Si vous achetez une maison, les prêteurs exigent une assurance hypothécaire dans le cadre d’un prêt conventionnel afin de les protéger au cas où vous seriez saisi. La PMI est également requise si vous refinancez votre prêt hypothécaire avec moins de 20 % de fonds propres.

Les prêteurs exigent généralement une PMI lorsque l’emprunteur dispose d’une mise de fonds inférieure à 20 %. La raison : si l’emprunteur n’est pas en mesure de fournir les fonds supplémentaires nécessaires, le prêteur pourra récupérer une partie de ses pertes auprès de la compagnie d’assurance qui a émis la police.

Le montant de la PMI dépend de plusieurs facteurs, notamment de votre cote de crédit, de votre mise de fonds, et du rapport prêt-valeur (RPV), qui correspond au montant du prêt divisé par la valeur estimée ou le prix de vente de la maison.